O falecimento de um ente querido gera responsabilidades para seus herdeiros, pois, para a transferência formal dos bens exige-se o procedimento de inventário.

A lei exige que a abertura do inventário judicial ou que o envio da declaração do ITCMD à Fazenda (para os casos de inventários extrajudiciais) se dê no prazo de 60 dias, caso contrário a própria Fazenda, responsável pelo recolhimento do imposto ITCMD irá inserir multa sobre o valor do imposto.

O sistema brasileiro dispõe de dois tipos de inventário, o judicial e o extrajudicial.

Há obrigatoriedade em se fazer o inventário judicial quando há herdeiros menores ou incapazes ou se as partes interessadas ainda não entraram em acordo a respeito da partilha. O inventário deverá ser judicial também quando existir testamento, todavia, em alguns Estados como São Paulo, admite-se que inventários com testamento sejam iniciados na Justiça para aprovação do testamento e finalizados pelo Cartório de Notas, responsável por escriturar a partilha.

Em 2007 surgiu o inventário extrajudicial na busca por facilitar e desburocratizar um procedimento antes permitido somente à Justiça e que muitas vezes se arrastava por anos até que fosse registrada a partilha. Assim, permitiu-se que os Cartórios de Notas fizessem a partilha por meio de escritura pública. Segundo a lei específica, são os requisitos do inventário extrajudicial:

- Herdeiros maiores e capazes. Caso o herdeiro seja emancipado também poderá optar pelo inventário extrajudicial;

- Acordo entre os herdeiros quando a partilha;

- Inexistência de testamento;

- Participação de advogado;

Os interessados pelo inventário extrajudicial poderão optar em fazê-loem qualquer cartório de Notas, em qualquer domicílio, não existe obrigatoriedade de que seja no domicilio do falecido. Entretanto o ITCMD (Imposto de Transmissão Causa Mortis) deverá ser pago de acordo com o percentual estipulado no local dos bens. Veja através do vídeo abaixo, como funciona na prática a entrada no inventário extrajudicial e realização o pagamento de impostos:

Veja também no infográfico abaixo as despesas do inventário extrajudicial:

Dentre os documentos solicitados para a entrada do inventário extrajudicial, estão:

Do falecido

- Certidão de óbito;

- Documentos pessoais: CPF, identidade;

- Certidão de casamento atualizada ou certidão de nascimento atualizada, se solteiro;

- Certidões negativas de débitos da União, Estado e município;

Dos herdeiros

- Documentos pessoais: CPF, identidade;

- Certidão de casamento ou nascimento atualizada;

Dos bens imóveis;

- Comprovante de propriedade;

- Certidão da matrícula atualizada;

- Certidão de ônus reais;

- Certidão de Ações Reais e Pessoais Reipersecutórias;

- Certidão negativa de débitos municipais em relação ao imóvel urbano ou Certidão negativa de débitos federais em relação ao imóvel rural.

- CCIR para imóveis rurais.

Dos bens móveis

- Documento de veículos;

- Extratos bancários;

- Certidão da Junta Comercial ou do cartório de registro civil de pessoas jurídicas para comprovação de empresas;

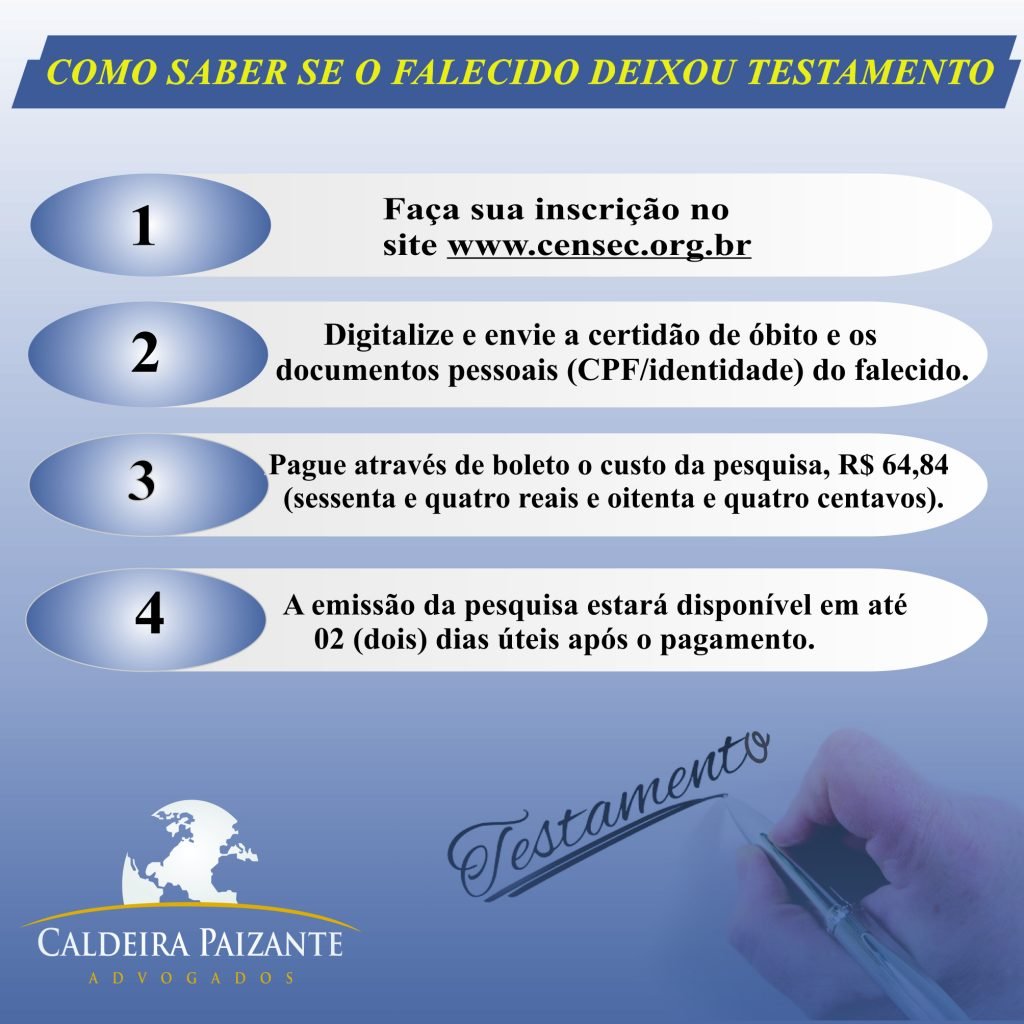

Em todo caso, os interessados deverão provar que o falecido não deixou testamento. Para isso, deve ser realizada uma pesquisa junto ao órgão responsável por administrar esse tipo de documento. Veja abaixo a forma de obter a certidão negativa de testamento:

Dentre as vantagens de se fazer o inventário extrajudicial está a rapidez, podendo ser resolvido em dias se o tabelião estiver com todos os documentos em mãos. Peça fundamental para a celeridade é o advogado contratado, que será o responsável pela obtenção de toda a documentação a ser utilizada no procedimento.

Para aqueles que não podem comparecer para assinar os documentos em cartório, poderão fazer procuração pública para que sejam representados. Estando fora do país, este documento será feito através do Consulado, não havendo qualquer prejuízo para a parte.